Qu’est-ce que les dépenses de tirage en comptabilité ? Définition et exemple

⚡ Résumé intelligent

Dessins, RevLes recettes et les charges sont trois termes comptables fondamentaux. Les prélèvements correspondent aux sommes que le propriétaire retire pour son usage personnel, les recettes aux revenus provenant des activités de l'entreprise, et les charges aux coûts de fonctionnement de l'entreprise, illustrés ici par des exemples de boulangerie.

Qu’est-ce que les dessins en comptabilité ?

En tant que propriétaire, vous investirez régulièrement de l'argent dans l'entreprise. Par exemple, le jour de sa création, vous y aurez déposé une partie de vos propres fonds. Cela signifie que vous pouvez également retirer de l'argent de l'entreprise.

Imaginez par exemple que vous soyez en retard pour dîner avec votre mère. En courant vers le restaurant, vous réalisez, paniqué, que vous avez oublié votre portefeuille ! Impossible de rentrer : c’est à une heure de route ! Soudain, vous apercevez la boulangerie au coin de la rue. Vous vous y précipitez et prenez 100 $ à la caisse.

Ces 100 $ seront comptabilisés comme prélèvements. Les prélèvements correspondent à toute somme que le propriétaire retire de l'entreprise pour son usage personnel.

Les prélèvements ne concernent que les petites entreprises familiales. Les grandes entreprises et les sociétés ne s'en préoccupent que rarement, car leurs propriétaires sont souvent très éloignés de la gestion quotidienne. S'il est facile de comptabiliser les prélèvements dans une petite entreprise comme une boulangerie, c'est impossible pour une grande entreprise. Microsoft actionnaire de simplement entrer dans un Microsoft Ils stockent leurs fonds et encaissent une liasse de billets sous forme de retraits ! Dans ce cas, les propriétaires perçoivent des revenus de l’entreprise sous forme de dividendes ou de salaire d’actionnaire.

Qu'est-ce que le Revenue en comptabilité ?

RevLe revenu est l'argent que votre entreprise reçoit de ses activités commerciales normales. Lorsque le vieil homme avec un haut-de-forme arrive chaque matin et lui remet 5 $ pour sa part de gâteau à la crème, ces 5 $ sont considérés comme des revenus. Parfois, les revenus sont appelés chiffre d'affaires.

N’oubliez pas que tout l’argent que vous recevez n’est pas un revenu. RevLes recettes sont les sommes perçues suite à la vente de biens ou de services. Prenons l'exemple suivant : votre amie Jane rencontre un beau garçon à la salle de sport. Le lendemain, il l'appelle et l'invite à sortir. Or, Jane n'a pas d'argent pour s'acheter une robe !

Jane emprunte 100 dollars à la banque pour pouvoir acheter une robe pour son rendez-vous, qu'elle rembourse plus tard avec 10 dollars d'intérêts. RevLes recettes ne comprennent que les sommes provenant d'activités commerciales. Par conséquent, le paiement de 100 $ effectué par Jane ne provient pas de la vente de biens ou de services. Il s'agit simplement du remboursement du prêt de 100 $ que la banque lui avait accordé initialement.

Cependant, les 10 $ d'intérêts correspondent à la rémunération du service de prêt. Par conséquent, sur les 110 $ versés à la banque, seuls les 10 $ d'intérêts sont considérés comme un revenu.

Qu’est-ce que les dépenses en comptabilité ?

La définition de base d'une dépense est l'argent que vous dépensez pour faire fonctionner votre entreprise. Par exemple, pour gérer votre boulangerie, vous devez payer bien plus que de la simple préparation pour gâteaux. Vous devez payer le loyer à Arnold, le propriétaire, chaque mois. Vous devez payer les réparations de la voiture de livraison à chaque fois que vous abîmez le pare-chocs sur le parking. Et vous devez payer un abonnement internet pour pouvoir consulter le nombre de « j'aime » sur la page Facebook de la boulangerie. Toutes ces dépenses constituent des exemples de frais professionnels.

Une caractéristique importante d'une dépense est qu'il s'agit d'un coût qui ne se traduit pas par l'acquisition d'un actif, que l'on appelle dépense d'investissement. En revanche, l'achat d'une assurance et de carburant pour la voiture sont des exemples de dépenses courantes.

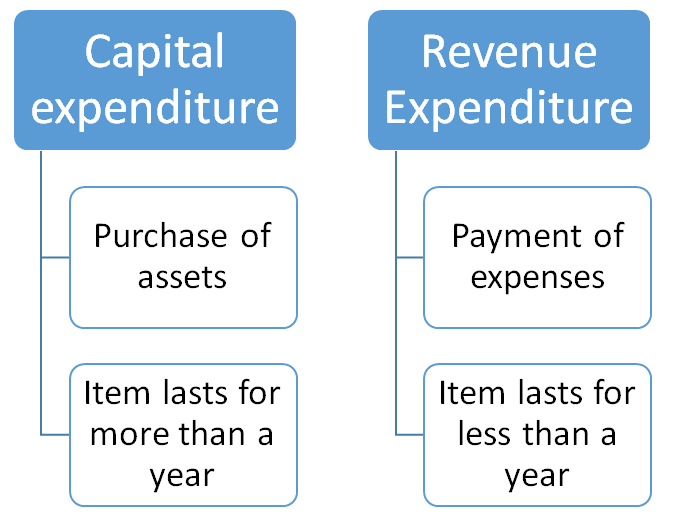

Dépenses en capital vs. Revenue Dépenses

Les dépenses se répartissent en deux catégories selon la durée de vie du bien acquis. On peut définir les dépenses d'investissement comme l'achat d'un bien dont la durée de vie est supérieure à un an, tandis que les dépenses d'exploitation correspondent à l'achat d'un bien dont la durée de vie est inférieure à un an. Le tableau ci-dessous illustre cette principale différence.

| Aspect | Dépenses en capital | Revenue Dépenses |

|---|---|---|

| Dure | Plus d'un an | Less plus d'un an |

| Résultat | Crée un actif durable | Un coût de fonctionnement à court terme |

| Exemples | Four, meubles, véhicule | essence, réparations, assurance |

Examinez les exemples suivants et voyez si vous pouvez faire la distinction entre les dépenses d'investissement et les dépenses courantes :

Exemple 1 : Vous achetez un nouveau four à 1 000 $ pour votre boulangerie.

Exemple 2 : Votre nouveau four tombe en panne. Vous engagez un réparateur pour 50 $ afin de le réparer.

Exemple 3 : Vous décidez d’aménager votre magasin. Vous achetez 5 ensembles de tables et de chaises pour un coût total de 2 000 $.

Exemple 4 : La voiture de livraison est en panne d’essence ! Vous l’emmenez à la station-service et faites le plein pour 100 $.

Exemple 5 : Il nous faut plus de crème pour les gâteaux ! Un de vos employés se rend au supermarché et en achète deux litres pour 25 $.

Score: 0 / 5

Il s'agit de RevRecettes, dépenses et prélèvements en comptabilité/tenue de livresping.