Ce este cheltuiala de tragere în contabilitate? Definiție și exemplu

⚡ Rezumat inteligent

Desene, RevCheltuielile și cheltuielile sunt trei termeni contabili de bază. Tragerile sunt banii pe care proprietarul îi retrage pentru uz personal, veniturile sunt veniturile din activități comerciale, iar cheltuielile sunt costurile de funcționare a afacerii, explicate aici cu exemple de produse de brutărie.

Ce este desenele în contabilitate?

Ca proprietar, vei investi bani în afacere din când în când. De exemplu, în ziua în care a început afacerea, ai fi depus o parte din banii tăi în afacere. Asta înseamnă că poți, de asemenea, să retragi bani din afacere.

De exemplu, imaginează-ți că într-o zi întârzii la cina cu mama ta. În timp ce alergi pe stradă spre restaurant, realizezi, cuprins de panică, că ți-ai uitat portofelul! Nu ai cum să te întorci acasă; e la o oră distanță! Apoi realizezi că brutăria e chiar după colț. Treci repede și iei 100 de dolari de la casierie.

Acești 100 USD vor fi înregistrați ca retrageri. Retragerile reprezintă orice sumă pe care proprietarul o retrage din afacere pentru uz personal.

Desenele sunt un factor doar în afacerile mai mici, conduse de proprietari (proprietari). Companiile mari și corporațiile nu se vor ocupa foarte des de problema desenelor, pur și simplu pentru că proprietarii pot fi destul de detașați de activitatea zilnică a afacerii. Deși este ușor să se contabilizeze desenele într-o afacere mică, cum ar fi o brutărie, este imposibil pentru o... Microsoft acţionar să intre pur şi simplu în a Microsoft depozitează și ia o grămadă de bani ca retrageri! În astfel de cazuri, proprietarii primesc bani de la afacere sub formă de dividende sau salariu de acționar.

Ce Este Revvenit în contabilitate?

RevEnue sunt banii pe care afacerea dvs. îi primește din activitățile sale normale de afaceri. Când bătrânul cu o pălărie de top vine în fiecare dimineață și dă peste 5 USD pentru felia lui de tort cu cremă, acei 5 USD sunt considerați a fi venit. Uneori, venitul este denumit cifra de afaceri.

Amintiți-vă, nu toți banii pe care îi primiți sunt venituri. RevBanii sunt banii primiți din vânzarea de bunuri sau servicii. Luați în considerare următoarele: prietena ta, Jane, întâlnește un băiat chipeș la sală. A doua zi, băiatul o sună pe Jane și o invită la o întâlnire. Cu toate acestea, Jane nu are bani să cumpere o rochie!

Jane împrumută 100 de dolari de la bancă pentru a putea cumpăra o rochie pentru întâlnirea ei, pe care îi rambursează ulterior cu 10 dolari reprezentând dobândă. RevSuma sunt doar bani primiți din activități comerciale. Prin urmare, plata lui Jane de 100 USD nu provine din vânzarea de bunuri sau servicii. Este pur și simplu rambursarea celor 100 de dolari pe care banca i-a împrumutat-o în primul rând.

Totuși, cei 10 dolari reprezentând dobânda reprezintă o plată pentru serviciul de acordare a împrumutului. Prin urmare, din cei 110 dolari plătiți băncii, doar dobânda de 10 dolari este considerată venit.

Ce sunt cheltuielile în contabilitate?

Definiția de bază a unei cheltuieli reprezintă banii pe care îi cheltuiești pentru a-ți conduce afacerea. De exemplu, pentru a-ți conduce brutăria, trebuie să plătești pentru mult mai mult decât mix pentru prăjituri. Trebuie să-i plătești chirie lui Arnold, proprietarul, în fiecare lună. Trebuie să plătești pentru reparațiile mașinii de livrare de fiecare dată când îți lovești bara de protecție în parcare. Și trebuie să plătești pentru internet, ca să poți verifica câte aprecieri ai pe pagina de Facebook a brutăriei. Toate aceste lucruri pentru care plătești sunt exemple de cheltuieli ale afacerii.

O caracteristică importantă a unei cheltuieli este aceea că este un cost care nu are ca rezultat achiziționarea unui activ, ceea ce numim cheltuieli de capital. Cu toate acestea, achiziționarea asigurării și a benzinei pentru mașină sunt exemple de cheltuieli, cunoscute sub numele de venituri și cheltuieli.

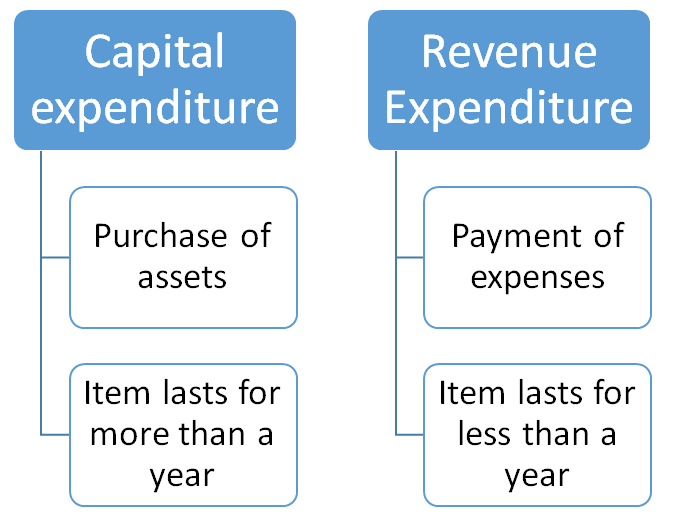

Cheltuieli de capital vs. RevCheltuieli de venit

Cheltuielile pot fi împărțite în două categorii în funcție de durata de viață a articolului achiziționat. Putem defini, în linii mari, cheltuielile de capital ca fiind achiziționarea unui bun care durează mai mult de un an, în timp ce cheltuielile din venituri reprezintă achiziționarea unui bun care durează mai puțin de un an. Tabelul de mai jos prezintă diferența cheie.

| Aspect | Cheltuieli de investitie | RevCheltuieli de venit |

|---|---|---|

| Durează | Mai mult de un an | Less mai mult de un an |

| Rezultat | Creează un bun durabil | Un cost de funcționare pe termen scurt |

| Exemple | Cuptor, mobilă, vehicul | Benzina, reparații, asigurare |

Parcurgeți următoarele exemple și vedeți dacă puteți face distincția între cheltuielile de capital și cele de venituri:

Exemplul 1: Cumpărați un cuptor nou pentru brutăria dumneavoastră cu 1,000 de dolari.

Exemplul 2: Noul tău cuptor se strică. Angajezi un tehnician pentru 50 de dolari să-l repare.

Exemplul 3: Vă decideți să vă mobilați magazinul. Achiziționați 5 seturi de mese și scaune la un cost total de 2,000 USD.

Exemplul 4: Mașina de livrare nu mai are benzină! O duci la benzinărie și alimentezi rezervorul cu 100 de dolari.

Exemplul 5: Avem nevoie de mai multă frișcă pentru prăjituri! Unul dintre angajații dumneavoastră merge la supermarket și ia câțiva litri pentru 25 de dolari.

Scor: 0 / 5

Aici e vorba RevCheltuieli și desene în contabilitateping.