Persamaan Akuntansi yang Diperluas dengan Pendapatan & Beban

⚡ Ringkasan Cerdas

Persamaan Akuntansi yang Diperluas adalah versi lanjutan dari persamaan akuntansi dasar. Persamaan ini menambahkan Beban dan Penarikan ke sisi debit dan Revakibat dari sisi kredit, sehingga Aset + Beban + Penarikan = Kewajiban + RevEnue + Ekuitas Pemilik, dijelaskan dengan contoh-contoh yang telah dikerjakan.

Ingat di tutorial 2 kita mempelajari bentuk dasar persamaan akuntansi sebagai:

Assets = Liabilities + Owners Equity

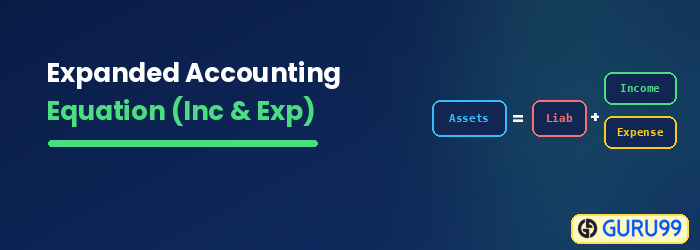

Apa Persamaan Akuntansi yang Diperluas?

Diperluas akuntansi Persamaan adalah versi lanjutan dari persamaan akuntansi dasar. Itu menambahkan akun seperti Revenue, Biaya dan Gambar ke Persamaan.

Sekarang kita juga sudah memahami istilah-istilahnya RevEnue, Beban, dan Gambar, kita akhirnya dapat memahami persamaan akuntansi dalam bentuk lengkapnya. Mari kita lihat.

Assets + Expenses + Drawings = Liabilities + Revenue + Owners EquityDalam tutorial 2 kita belajar bahwa sisi kiri disebut sisi debit dan sisi kanan disebut sisi kredit. Aturan yang sama berlaku di sini, hanya saja sekarang kami memiliki beberapa tambahan baru di setiap sisi.

Sisi Debit

Sisi debit sekarang tidak hanya terdiri dari Aset tetapi juga Beban dan Penarikan.

Sisi Kredit

Sisi kredit kini tidak hanya terdiri dari Kewajiban dan Ekuitas Pemilik tetapi juga Revenue.

Mari kita lihat beberapa masalah umum yang mungkin terjadi dalam bisnis Anda sehari-hari, dan bagaimana masalah tersebut dicatat dalam persamaan akuntansi.

Contoh 1: Membeli mobil dengan uang tunai

Langkah 1: Identifikasi akun yang terlibat dalam transaksi

Mari kita identifikasi dua akun yang terlibat dalam hal ini ..

- Bank – Aset (Anda akan menarik uang untuk membayar mobil)

- Mobil – Aset (mobil akan memberikan manfaat lebih dari satu tahun dan merupakan aset)

Langkah 2: Tentukan letak akun pada Sisi Debit/Kredit

Kedua akun tersebut terletak di sisi kiri persamaan.

Langkah 3: Tentukan akun mana yang akan bertambah atau berkurang

Jadi untuk menyeimbangkan persamaan tersebut, satu aset harus bertambah (Mobil) dan aset lainnya harus berkurang (Bank).

| Sisi debit | Sisi kredit | |||||

|---|---|---|---|---|---|---|

|

Aktiva |

Beban |

Gambar |

= |

Kewajiban |

Revenue |

Ekuitas pemilik |

|

signifikan |

||||||

|

Mengurangi |

||||||

Contoh 2: Menerima pendapatan dari penjualan Kue

Langkah 1: Identifikasi akun yang terlibat dalam transaksi

Mari kita kenali dua akun yang terlibat dalam transaksi ini.

- Bank – Aset (Anda akan menyetorkan uang pendapatan Anda ke Bank)

- Penjualan Kue – aRevakun enue

Langkah 2: Tentukan letak akun pada Sisi Debit/Kredit

Dalam hal ini kedua akun tersebut terletak pada sisi yang berlawanan dari persamaan akuntansi.

Langkah 3: Tentukan akun mana yang akan bertambah atau berkurang.

Kedua akun tersebut bisa bertambah atau berkurang.

Namun, tidak akan pernah terjadi satu akun bertambah dan akun lainnya berkurang, jika tidak, persamaan tidak akan seimbang.

Dalam skenario ini, uang hasil penjualan kue akan disetorkan ke bank. Jadi Aset akan bertambah. Demikian pula, Revenues juga akan meningkat.

| Sisi debit | Sisi kredit | |||||

|---|---|---|---|---|---|---|

|

Aktiva |

Beban |

Gambar |

= |

Kewajiban |

Revenue |

Ekuitas pemilik |

|

signifikan |

signifikan |

|||||

Latihan 3: Membayar pengeluaran dengan uang tunai

| Sisi debit | Sisi kredit | |||||

|---|---|---|---|---|---|---|

| Aktiva | Beban | Gambar | = | Kewajiban | Revenue | Ekuitas pemilik |

|

|

|

|

|

|

|

|

Contoh 4: Pemilik menginvestasikan uang dalam bisnisnya

| Sisi debit | Sisi kredit | |||||

|---|---|---|---|---|---|---|

| Aktiva | Beban | Gambar | = | Kewajiban | Revenue | Ekuitas pemilik |

|

|

|

|

|

|

|

|

Contoh5: Pemilik menarik uang

| Sisi debit | Sisi kredit | |||||

|---|---|---|---|---|---|---|

| Aktiva | Beban | Gambar | = | Kewajiban | Revenue | Ekuitas pemilik |

|

|

|

|

|

|

|

|

Contoh 6: Membayar kembali pinjaman

| Sisi debit | Sisi kredit | |||||

|---|---|---|---|---|---|---|

| Aktiva | Beban | Gambar | = | Kewajiban | Revenue | Ekuitas pemilik |

|

|

|

|

|

|

|

|

Perhatikan setiap kali persamaannya seimbang. Jika suatu rekening debet bertambah, maka rekening debet yang lain berkurang. Tidak akan pernah ada saatnya dua rekening debit bertambah karena persamaannya tidak akan seimbang!

Demikian pula, biasa juga melihat peningkatan rekening debit dan kemudian peningkatan rekening kredit. Hal ini juga memungkinkan persamaan menjadi seimbang. Anda tidak akan pernah melihat rekening debit bertambah dan rekening kredit berkurang karena persamaannya tidak seimbang.

Persamaannya adalah matematika dasar yang Anda pelajari di sekolah!

1 = 1

Jika kita menambahkan 5 pada satu sisi, maka kita harus menambahkan 5 pada sisi yang lain. Jika tidak, maka hasilnya akan salah:

1 + 5 = 1

Salah!

Atau, kita bisa mendapatkan minus 5 dari sisi yang sama agar tetap seimbang.

1+5-5 = 1

Jangan biarkan debit dan kredit membingungkan Anda. semuanya bagus plus minusnya.

Jika Anda masih belum begitu paham, jangan khawatir. Dalam tutorial berikut, kita akan membahas beberapa masalah pencatatan transaksi untuk berlatih menggunakan persamaan akuntansi secara lengkap.