Kiểm tra các ứng dụng miền bảo hiểm bằng các trường hợp kiểm thử mẫu

Kiểm tra tên miền bảo hiểm

Kiểm tra tên miền bảo hiểm là một quy trình kiểm thử phần mềm để kiểm tra ứng dụng bảo hiểm. Mục tiêu của thử nghiệm miền bảo hiểm là kiểm tra xem ứng dụng bảo hiểm được thiết kế có đáp ứng mong đợi của khách hàng hay không bằng cách đảm bảo các nhu cầu về chất lượng, hiệu suất, độ bền và tính nhất quán trước khi triển khai thực tế.

Các công ty bảo hiểm phụ thuộc rất nhiều vào phần mềm để điều hành hoạt động kinh doanh. Hệ thống phần mềm giúp họ xử lý nhiều hoạt động bảo hiểm khác nhau, chẳng hạn như phát triển...ping Điền các mẫu hợp đồng tiêu chuẩn, xử lý quy trình thanh toán, quản lý dữ liệu khách hàng, cung cấp dịch vụ chất lượng cho khách hàng, phối hợp giữa các chi nhánh, v.v.

Tham gia miễn phí Dự án thử nghiệm bảo hiểm trực tiếp của chúng tôi

Tên miền đang được thử nghiệm là gì?

Tên miền không gì khác ngoài ngành mà dự án kiểm thử phần mềm được tạo ra. Khi chúng ta nói về dự án hoặc phát triển phần mềm, thuật ngữ này thường được nhắc đến. Ví dụ: Miền bảo hiểm, Miền ngân hàng, Miền bán lẻ, Miền chăm sóc sức khỏe, v.v.

Thông thường, trong quá trình phát triểnping Đối với bất kỳ dự án chuyên ngành cụ thể nào, người ta đều tìm kiếm sự trợ giúp của chuyên gia trong lĩnh vực đó. Chuyên gia trong lĩnh vực đó là những người nắm vững kiến thức chuyên môn, và họ có thể hiểu rõ mọi khía cạnh của sản phẩm hoặc ứng dụng.

Tại sao kiến thức miền bảo hiểm lại quan trọng?

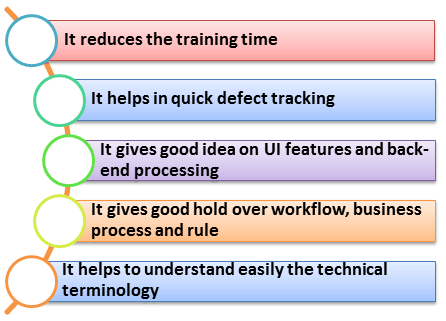

Kiến thức về miền là điều cần thiết để thử nghiệm bất kỳ sản phẩm phần mềm nào và nó có những lợi ích riêng như

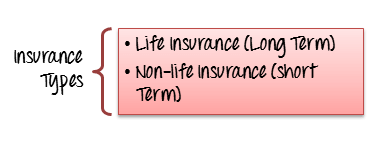

Bảo hiểm là gì? Loại bảo hiểm

Bảo hiểm được định nghĩa là sự chuyển giao công bằng rủi ro tổn thất từ thực thể này sang thực thể khác để đổi lấy khoản thanh toán. Công ty bảo hiểm bán hợp đồng bảo hiểm được gọi là CÔNG TY BẢO HIỂM trong khi cá nhân hoặc công ty sử dụng hợp đồng bảo hiểm này được gọi là NGƯỜI ĐƯỢC BẢO HIỂM.

Các chính sách bảo hiểm thường được phân thành hai loại và công ty bảo hiểm mua các chính sách này theo yêu cầu và ngân sách của họ.

Tuy nhiên, có những loại bảo hiểm khác thuộc các loại này

- Bảo hiểm thất nghiệp

- An Sinh Xã Hội

- Bồi thường lao động

Cao cấp là gì? Phí bảo hiểm được tính như thế nào?

Phí bảo hiểm được định nghĩa là số tiền phải trả cho một số tiền bảo hiểm hoặc chính sách nhất định mà người được bảo hiểm đã mua.

Phí bảo hiểm được xác định dựa trên hai yếu tố

- Tần suất khiếu nại

- Mức độ nghiêm trọng của yêu cầu bồi thường (Chi phí của mỗi yêu cầu bồi thường)

Ví dụ, chúng ta sẽ xem hệ thống bảo hiểm hoạt động như thế nào,

Giả sử một công ty bảo hiểm cung cấp bảo hiểm cho tất cả các ngôi nhà trong một ngôi làng

| Bảo hiểm nhà ở | Số tiền |

|---|---|

| Tổng số nhà trong thôn | = 1000 |

| Giá trị mỗi căn nhà | = $800 |

| Đóng góp của mỗi chủ sở hữu nhà dưới dạng phí bảo hiểm | = $8 |

| Tổng số phí bảo hiểm đã thu | = $ 8000 |

Theo thống kê, tính toán trong trường hợp cháy có tối đa 10 ngôi nhà bị cháy và cần phải bồi thường.

Vì vậy, trong trường hợp hỏa hoạn, họ sẽ phải trả 10 đô la cho 800 ngôi nhà, tương đương với 8000 đô la bằng phí bảo hiểm mà họ thu được.

Rủi ro của 10 chủ nhà được chia đều cho 1000 chủ nhà trong làng, từ đó giảm bớt gánh nặng cho bất kỳ chủ sở hữu nào.

Trong trường hợp không có hỏa hoạn trong một năm cụ thể, toàn bộ số tiền sẽ được tính vào lợi nhuận trong khi nếu có hơn 10 ngôi nhà bị cháy thì công ty bảo hiểm sẽ bị lỗ.

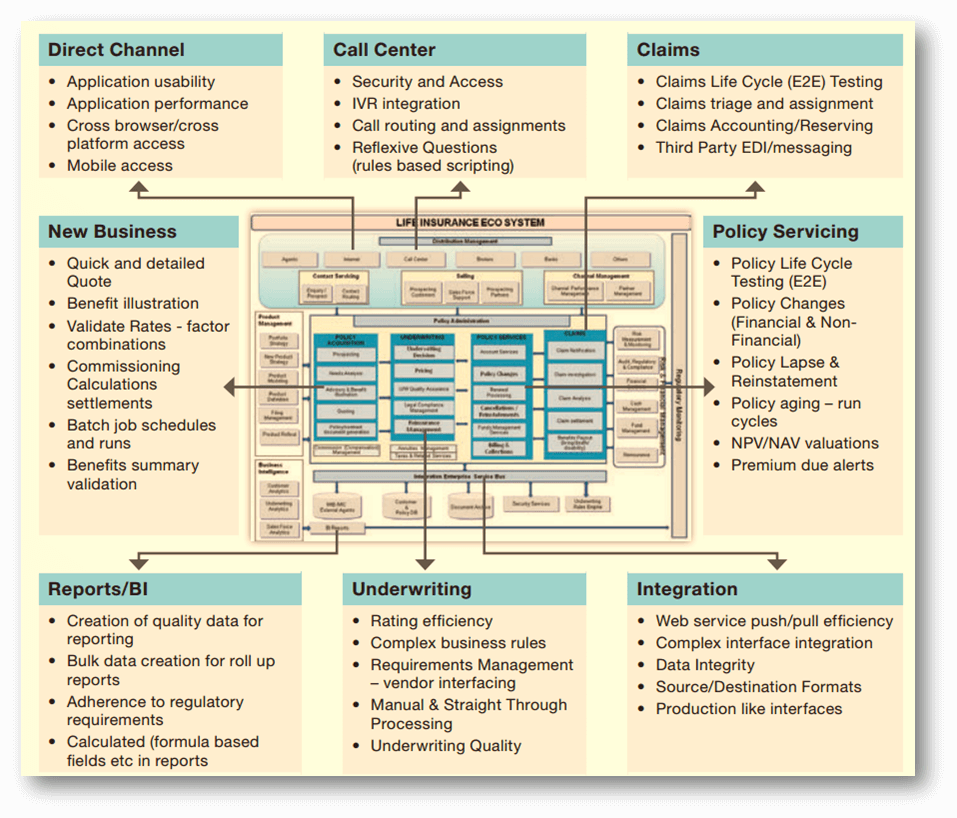

Yêu cầu kiểm tra trong lĩnh vực quy trình khác nhau của Bảo hiểm

Thử nghiệm có thể giảm thiểu rủi ro gián đoạn kinh doanh trong và sau khi triển khai phần mềm. Có nhiều chi nhánh của một công ty bảo hiểm yêu cầu phải kiểm tra.

- Hệ thống quản lý chính sách

- Hệ thống quản lý khiếu nại

- Hệ thống quản lý phân phối

- Hệ thống quản lý đầu tư

- Hệ thống quản trị của bên thứ ba

- Quản lý rủi ro Giải pháp

- Quy định và tuân thủ

- Hệ thống Actuarial (Định giá & Định giá)

Kiểm tra những gì trong bảo hiểm?

Ngành bảo hiểm là một mạng lưới các đơn vị nhỏ trực tiếp hoặc gián tiếp xử lý các khiếu nại. Để một công ty bảo hiểm hoạt động trơn tru, cần phải kiểm tra nghiêm ngặt từng đơn vị này trước khi đồng bộ với nhau để mang lại kết quả mong muốn. Việc kiểm tra bao gồm

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Trường hợp thử nghiệm mẫu để thử nghiệm ứng dụng bảo hiểm

| Sr # | Các trường hợp thử nghiệm cho ứng dụng bảo hiểm |

|---|---|

| 1 | Xác thực quy tắc xác nhận quyền sở hữu |

| 2 | Đảm bảo rằng yêu cầu bồi thường có thể xảy ra ở mức thanh toán tối đa và tối thiểu |

| 3 | Xác minh dữ liệu được chuyển chính xác đến tất cả các hệ thống phụ bao gồm tài khoản và báo cáo. |

| 4 | Kiểm tra xem các khiếu nại có thể được xử lý thông qua tất cả các kênh, ví dụ như web, điện thoại di động, cuộc gọi, v.v. |

| 5 | Kiểm tra mức độ bao phủ và độ chính xác 100% trong tính toán xác định mức phí bảo hiểm |

| 6 | Đảm bảo công thức tính cổ tức và giá trị thanh toán cho giá trị chính xác |

| 7 | Xác minh giá trị đầu hàng được tính theo yêu cầu chính sách |

| 8 | Xác minh thông tin ủy thác và sổ sách kế toán.ping yêu cầu |

| 9 | Kiểm tra các kịch bản phức tạp về sự sụp đổ và phục hồi của chính sách |

| 10 | Kiểm tra các điều kiện khác nhau để xác định giá trị không bị mất |

| 11 | Các kịch bản thử nghiệm để chấm dứt chính sách |

| 12 | Xác minh tài khoản sổ cái chung hoạt động giống như đối chiếu với sổ cái phụ |

| 13 | Kiểm tra tính toán trách nhiệm ròng cho việc định giá |

| 14 | Điều kiện kiểm tra bảo hiểm dài hạn |

| 15 | Xác minh chính sách cho tùy chọn không bị tịch thu |

| 16 | Kiểm tra thời hạn sản phẩm bảo hiểm khác nhau hoạt động như mong đợi |

| 17 | Xác minh giá trị cao cấp theo gói sản phẩm |

| 18 | Kiểm tra hệ thống nhắn tin tự động để thông báo cho khách hàng về sản phẩm mới |

| 19 | Xác thực tất cả dữ liệu do người dùng nhập khi dữ liệu đó diễn ra trong quy trình làm việc để kích hoạt các cảnh báo, tuân thủ, thông báo và các sự kiện khác trong quy trình làm việc |

| 20 | Xác minh mẫu tài liệu bảo hiểm hỗ trợ định dạng tài liệu như MS-Word |

| 21 | Hệ thống kiểm tra tự động tạo hóa đơn và gửi cho khách hàng qua email |

Tổng kết

Quy trình hợp đồng bảo hiểm kịp thời và quản lý dữ liệu của khách hàng là ưu tiên hàng đầu của bất kỳ công ty bảo hiểm nào. Sự phụ thuộc hoàn toàn của họ vào giải pháp phần mềm để xử lý khiếu nại cũng như khách hàng đòi hỏi giải pháp phần mềm phải chính xác và chính xác. Xem xét tất cả các khía cạnh chính trong yêu cầu của công ty bảo hiểm, một số chiến lược và kịch bản thử nghiệm được trình bày trong hướng dẫn này.

Kiểm tra của chúng tôi Dự án thử nghiệm bảo hiểm trực tiếp