¿Qué es el gasto de extracción en contabilidad? Definición y ejemplo

⚡ Resumen inteligente

Dibujos, RevLos ingresos y los gastos son tres términos contables fundamentales. Los retiros son el dinero que el propietario retira para uso personal, los ingresos son las ganancias derivadas de las actividades comerciales y los gastos son los costos de funcionamiento del negocio, como se explica aquí con ejemplos de panaderías.

¿Qué son los dibujos en contabilidad?

Como propietario, usted invertirá dinero en el negocio periódicamente. Por ejemplo, el día que el negocio comenzó, usted depositó parte de su propio dinero. Esto significa que también puede retirar dinero del negocio.

Por ejemplo, imagina que un día llegas tarde a cenar con tu madre. Mientras corres por la calle hacia el restaurante, te das cuenta, presa del pánico, de que has olvidado tu cartera. ¡No hay manera de volver a casa; está a una hora de distancia! Entonces te das cuenta de que la panadería está a la vuelta de la esquina. Rápidamente vas y sacas 100 dólares de la caja.

Estos $100 se registrarán como retiros. Los retiros son cualquier cantidad que el propietario retire del negocio para uso personal.

Los retiros solo son un factor en negocios más pequeños, operados por sus dueños (propietarios). Las grandes empresas y corporaciones no se ocupan del tema de los retiros muy a menudo, simplemente porque los propietarios pueden estar bastante alejados de la gestión diaria del negocio. Si bien es fácil contabilizar los retiros en un pequeño negocio como una panadería, es imposible para una Microsoft accionista simplemente entrar en un Microsoft ¡Guarda el dinero y retira una buena cantidad como retiros! En estos casos, los propietarios reciben dinero del negocio a través de dividendos o un salario de accionista.

¿Qué es Rev¿Enue en Contabilidad?

RevLos ingresos son el dinero que recibe su empresa por sus actividades comerciales normales. Cuando el anciano con sombrero de copa llega cada mañana y le entrega $5 por su porción de pastel de crema, esos $5 se consideran ingresos. A veces, los ingresos se denominan facturación.

Recuerda, no todo el dinero que recibes son ingresos. RevLos ingresos son el dinero recibido por la venta de bienes o servicios. Consideremos lo siguiente: tu amiga Jane conoce a un chico guapo en el gimnasio. Al día siguiente, el chico llama a Jane y la invita a salir. Sin embargo, ¡Jane no tiene dinero para comprar un vestido!

Jane pide prestados 100 dólares al banco para comprarse un vestido para su cita, que luego devuelve con 10 dólares de interés. RevEl enue es únicamente el dinero recibido por actividades comerciales. Por lo tanto, el pago de $100 de Jane no proviene de la venta de bienes o servicios. Es simplemente el reembolso de los $100 que el banco le prestó inicialmente.

Sin embargo, los $10 de intereses se generan como pago por el servicio de otorgamiento del préstamo. Por lo tanto, de los $110 pagados al banco, solo los $10 de intereses se consideran ingresos.

¿Qué son los gastos en contabilidad?

La definición básica de gasto es el dinero que inviertes para gestionar tu negocio. Por ejemplo, para administrar tu panadería, necesitas pagar mucho más que solo la mezcla para pasteles. Tienes que pagar el alquiler mensual a Arnold, el propietario. Tienes que pagar las reparaciones del coche de reparto cada vez que lo golpeas en el estacionamiento. Y tienes que pagar internet para poder ver cuántos "me gusta" tiene la página de Facebook de la panadería. Todos estos gastos son ejemplos de los gastos del negocio.

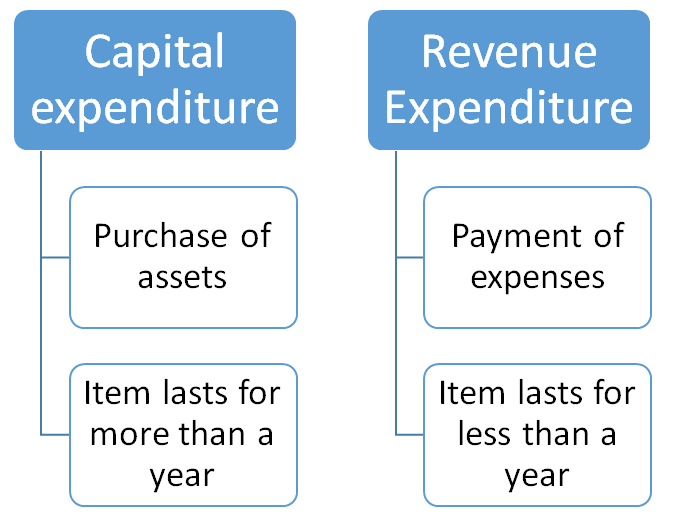

Una característica importante de un gasto es que se trata de un costo que no resulta en la adquisición de un activo, al que nos referimos como gasto de capital. Sin embargo, la compra de seguros y gasolina para el automóvil son ejemplos de gastos, conocidos como gastos de explotación.

Gastos de capital vs. RevGasto final

Los gastos se pueden dividir en dos categorías según la vida útil del artículo adquirido. Podemos definir, a grandes rasgos, el gasto de capital como la compra de algo que dura más de un año, mientras que el gasto corriente se refiere a la compra de algo que dura menos de un año. La siguiente tabla muestra la diferencia clave.

| Aspecto | Gasto de capital | RevGasto final |

|---|---|---|

| Tiene una duración | Más de un año | Less Más de un año |

| Resultado | Crea un activo duradero | Un coste de funcionamiento a corto plazo |

| Ejemplos | Horno, muebles, vehículo | Gas, reparaciones, seguro |

Repase los siguientes ejemplos y vea si puede distinguir entre gastos de capital y gastos corrientes:

Ejemplo 1: Usted compra un horno nuevo por $1,000 para su panadería.

Ejemplo 2: Tu horno nuevo se rompe. Contratas a un técnico por $50 para que lo arregle.

Ejemplo 3: Decides amueblar tu tienda. Compras 5 juegos de mesas y sillas por un costo total de $2,000.

Ejemplo 4: ¡El coche de reparto se ha quedado sin gasolina! Lo llevas a la gasolinera y llenas el depósito por 100 dólares.

Ejemplo 5: ¡Necesitamos más crema para los pasteles! Uno de sus empleados va al supermercado y compra un par de litros por $25.

Puntuación: 0 / 5

Esto es todo RevIngresos, gastos y retiros en contabilidad/teneduría de librosping.